めい

めい今回はオフショア積立投資です♪

日本はほったらかしでOKな利回りが良い投資先がないからね。

以前、こちらで ロイヤルロンドン(RL360°)について検証しました。

やめとけ というサイトもあり、何を信じて良いのかわからないですよね。

しっかり運用できていて 利益が出ているので「おすすめ」しているんだと思います。

損をするので「やめとけ」になると思います。

ちゃんと注意点を理解して、紹介者を間違えないでやるなら問題ないです。

基本的には英語であること(日常英会話ができる程度では理解できない)

信用できる紹介者を見つけること自体 かなり難しい。

それを それぞれの商品に設定されている「ボーナス」で補填するから

『手数料<ボーナス』 で 高い利回りが確保できるわけです。

検討している方も多いのではないでしょうか?

その辺も含め、詳しく見ていきたいと思います。

インベスターズトラスト(ITA)概要

ロイヤルロンドン(RL360°)検証の際には、全文英語でかなり苦労したのですが

インベスターズトラスト(ITA)は多言語対応なので、サイトや資料を日本語で確認することができます。

ものすごく有難いですね!

下記内容の一部は こちらから引用しております。

会社概要

インベスターズトラスト(ITA)の正式名称は、Investors Trust Assurance SPC になります。

アメリカの保険会社で、ケイマン諸島に籍を置いています。

ケイマン諸島は、西インド諸島を構成する諸島の一つで、イギリスの海外領土です。

タックスヘイヴン(租税回避地)ですので、多くの企業がケイマン諸島に籍を置いていますね。

インベスターズトラスト(ITA)は、世界40カ国で事業展開しており、総預かり資産は12億USD超え です。

インベスターズトラスト(ITA)の歴史

2002年 ケイマン諸島を拠点とし、設立

コーポレートオフィスをマイアミに設置

2003年 業界初となるオンラインでのファンド振替を提供

2008年 ウルグアイ と 香港 にサービス拠点を設置

2011年 エボリューション(財畜ソリューション)を発売

2012年 クアラルンプール(マレーシア)にてラブアン金融機関(LFSA)の許可を取得し、サービス拠点を設置

2015年 ドバイ金融庁(DFSA)の許可を得たドバイオフィスを開設

2019年 プエルトリコ認可保険会社設立

設立からまだ18年ですが、急成長してきたのがわかりますね。

インベスターズトラスト(ITA)の安全性

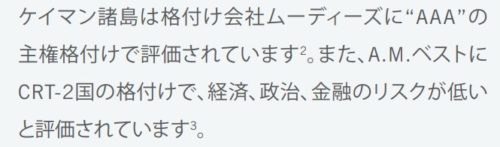

1.企業格付け

まずは 企業格付けを確認してみましょう。

インベスターズトラスト(ITA)の資料を見ると、上記のように記載されています。

正しい情報のはずなんですが、なぜか 今現在ではムーディーズのサイトで確認することができませんでした。

A.M.BEST のサイトでは、A-(優れている)の確認がとれました。

格付け的には高い評価を得ていますので、特に問題ないですね。

ご存知かとは思いますが、あのリーマンショックのリーマン・ブラザーズ・ホールディングス( Lehman Brothers Holdings Inc.)は、格付け機関から信用格付けAAAを受けてました。

格付けというのはある程度の信用リスクの判断材料になることは間違いありませんし

実際に日本の投資家は格付けに依存した資産運用を行っています。

しかし、格付けを過剰に信頼することは危険であるということも 覚えていてください。

2.資産の分別管理

Investors Trust Assurance SPCの「 SPC」は、「Segregated Portfolio Company」の略です。

直訳すると「分離された資産管理の会社」ですね。

資産は分別管理されているので、万が一 会社が倒産しても、顧客の資産は守られます。

資産管理は 米国を代表する金融機関「バンク・オブ・アメリカ」の口座で行われているそうです。

安全性に問題はなく、信頼して問題ないかと思います。

インベスターズトラスト(ITA)の代表的な積立プラン

いよいよ 具体的な積み立てプランの内容を見ていきます。

保険会社の積立型投資ですが、保険的な要素はほぼなく、あくまでも積立信託となります。

ただ、死亡給付金保証特約が付いており、被保険者が死亡した場合は積立額の101%が支払われます。

(契約前からの病気が原因で契約から2年以内に死亡した場合や 自殺は除く)

Evolution(エボリューション)

インベスターズトラスト(ITA)の代表的な商品ですね。

| 項目 | 詳細 |

|---|---|

| 通貨 | 米ドル $ – ユーロ€ – 英ポンド£ |

| 拠出額 | 年間 1,200 ドル/ユーロ/英ポンドより(5年プランは最低額2倍) |

| ライダー(追加拠出) | 一括拠出:2,500ドル/ユーロ/英ポンドより 定期拠出:年間600ドル/ユーロ/英ポンドより |

| 拠出頻度1 | 年払、半年払、四半期払、月払 |

| 投資期間 | 5年・10年・15年・20年・25年 |

| 年間管理手数料 | 1年目から10年目:1.9% 11年目以降、プランの期間中:0.35% |

| ビッド・オファー・スプレッド | なし |

| プラン手数料 | 7 ドル/ユーロ (英ポンド 4.5) /月 |

| ストラクチャー手数料 | ファンド残高0.125%/月 |

| ファンド変更手数料 | 無料2 |

| 死亡給付金保証3 | 死亡給付金、支払基準額はアカウント評価額の101% |

| 追加配分 | 1,200 – 1,799 ドル/ユーロ/ 英ポンド 100% 1,800 – 3,599 ドル/ユーロ/ 英ポンド 101% 3,600 – 5,399 ドル/ユーロ/ 英ポンド 102% 5,400 – 7,199 ドル/ユーロ/ 英ポンド 103% 7,200 – 13,499 ドル/ユーロ/ 英ポンド 104% 13,500 ドル/ユーロ/ 英ポンド 以上 105% |

| ロイヤルティボーナス4 | 1年目から10年目:拠出金の7.5% 11年目から15年目:拠出金の5% 16年目から20年目:拠出金の5% 21年目から25年目:拠出金の5% |

| 解約手数料 | 解約時の残存契約年数に基づく管理手数料相当額5 |

| 一部解約 | イニシャルユニット期間終了後、純現金価値1,200ドル / ユーロ / 英ポンドを最低維持額として一部解約が可能です。 |

| 契約年齢6 | 5年プラン:18-80歳 10年プラン:18-75歳 15年プラン:18-70歳 20年プラン:18-65歳 25年プラン:18-60歳 |

こちらは運用型の商品ですので、利回りは IFAの運用成績によって変わってきます。

年間1200ドルから ですので、月100ドルという少額の積立から始められるというのは有難いですね。

手数料について

こちらのプランが人気の理由は、手数料の安さにあるようです。

11年目以降は、年間管理手数料が 0.35%です。(10年目までは1.9% )

保険会社によって 手数料の名目は違いますが、例えば ロイヤルロンドン(RL360°)の場合

主となる手数料(Establishment charge)は、始めの1~2年は 年間 6%です。

めい

めいしかも説明が不親切すぎる。

色々調べた結果、どうやら”累計拠出額に対して”らしい。

よくわからないままネットの情報を鵜呑みにするのは 本当に良くないです。

しっかりシュミレーションしてみましょう。

ロイヤルロンドンと比較してみましょう。

ロイヤルロンドン(RL360°)の場合

初期口座の試算評価額に対しての 0.5%/月 が差し引かれる

毎月3万円の積立で15年契約時

初期口座期間は18ヶ月なので 30,000円 x 18ヶ月=540,000円に対して6% 年間 32400円の手数料

19ヶ月目からは手数料が減っていく

Investors Trust Evolutionの場合

累計拠出額に対しての1.9%/年 が差し引かれる

毎月3万円の積立で15年契約

1年目 年間拠出額(30,000円 x 12ヶ月=360,000円)x1.9%= 6840円/年

2年目 720,000円 x 1.9% = 13,680円

3年目 (同様に計算していきます) 20,520円

4年目 27360円

5年目 34,200円

6年目 41,040円

7年目 47,880円

8年目 54,720円

9年目 61,560円

10年目 68,400円

11年目から安くなるとは言え、全然安くない。

回答がきたら、記事更新するね!

12/15追記

インベスタートラストより回答いただきました。

直接契約ができないから当たり前と言えば当たり前なんですが

「お申込み済みのお客様である場合にはご担当者へおつなぎいたしますが、生憎弊社では、直接お客様へお申込みや商品に関する情報ご提供は致しておりません。

大変お手数ですが、現在ご相談先のアドバイザーの方へお問い合わせをいただきたくお願い申し上げます。」

IFAか紹介者を介さないと細かい内容は調べられません。

信用できるIFAや紹介者、もしくは実際にインベスターズトラストで運用をしている人を探さないと、検討することすら困難です。

回答は早かったですし、こうやってしっかりと日本語でやりとりできるということが分かっただけでも良しとしましょう。

契約通りに積立続けていれば、手数料<追加配分&ロイヤルティボーナス になります。

インベスタートラストはロイヤリティボーナスが高いので

運用がうまくいかなくても 手数料負けになることはないです。

S&P 500 インデックス

こちらも人気のプランです。

| 項目 | 詳細 |

|---|---|

| 通貨 | 米ドル $ |

| 拠出額 | 年間 2,400 ドルより |

| 追加拠出 | 年間 2,400 ドルより( ライダーとして) |

| 拠出頻度 | 年払、半年払、四半期払、月払1 |

| 投資期間 | 10年、15年、20年 |

| 元本確保2 | 10年プラン:100% 15年プラン:140% 20年プラン:160% |

| 年間管理手数料 | 10年プラン:2.0% 15年プラン:1.7% 20年プラン:1.1% |

| プラン手数料 | 10ドル/月 |

| ストラクチャー手数料 | アカウント残高0.125%/月 |

| ロイヤルティボーナス3 (期間中の総拠出額の割合) |

10年経過時:拠出金の7.5% 15年経過時:拠出金の7.5% 20年経過時:拠出金の5.0% |

| 解約手数料 | イニシャルユニット残存期間分相当額 |

| 一部解約 | イニシャルユニット期間終了後、純現 金価値2,400ドルを最低維持額として 一部解約が可能。一部引き出しに手数料は ないが元本確保は無効となる。 |

| 契約年齡4 | 10年プラン:18-60歳 15年プラン:18-55歳 20年プラン:18-50歳 |

| 死亡給付金5 | 対象となる支払の基準額は、アカウント評価額101% |

こちらの商品の利回りは、S&P500のインデックス指数に連動した運用成果となります。

年間2400ドルから ですので、月200ドル こちらも比較的少額の積立から始められます。

元本保証について

「S&P500 Index」の最大の魅力は、元本確保があることではないでしょうか。

15年プラン:140%

20年プラン:160%

減額や取り崩しもNGです。

S&P500は確かに長い目で見れば右肩上がりの優良投資先と言えます。

でもそれって長期的に見ればであって、大幅な下落だってもちろんあるよね。

元本の保証はStandard & Poor’s, Moody’sかFitchによってA以上に格付けされた投資機関の提供する仕組債によるものです。

投資家はこれらの発行者/取引先のリスクを負います。

これらの投資機関が支払い不能の状態に陥った場合には、投資家の資金の一部または全部が失われる可能性があります。詳細についてはプランの説明資料をご覧ください。

めいめい

めいめい

IFA(Independent Financial Advisor)について

IFAとは、Independent Financial Adviserの略で、インベスターズトラストから販売を委託されている独立系金融機関です。

全く同じではないのですが、日本でいう証券会社をイメージしてもらうとわかりやすかなと思います。証券会社ですと 自社が売りたい商品を勧めてくる可能性が高いですが、IFAは独立性が保たれているので、金融機関の都合で商品を販売されることがありません。

最近は「保険の窓口」といったような 独立系代理店がありますね?それと同じ感じです。

インベスターズトラストのEvolution(エボリューション)に投資する場合、

この代理店選びが一番大事であり、良い運用になるのか 失敗に終わるかの鍵を握ってます。

同じEvolution(エボリューション)に投資していても、IFAによって利回りが変わってくるんです。

どういうことかというと、IFAの役割として 「販売窓口」「契約者のサポート」といったものの他に、「運用の指図を保険会社にする」というものがあります。

これは、市場の動向を見ながら 契約者の代わりに IFAが運用をするというところもあれば、外部の優秀な運用会社に委託しているIFAもあります。

もちろん、ファンド先は自分で指示する!という方であれば、サポート面さえしっかりしていれば どこのIFAを選んでも問題ありません。

なぜ日本人が契約できない商品が多いの?

海外積立投資は、年々 日本人が契約できる商品が減っています。

サンライフ香港も人気商品だったのですが、日本人の受付は 年内で終了になるようです。

どうして日本人だけ除け者にされるのか?

これはあくまでも私の憶測ですが、やっぱりトラブルが多いのではないのでしょうか?

そもそも 日本人にとって英語は難しいんです。

文法も発音も全く違うので、習得するのが他の外国の方に比べてハードなんですよね。

日常会話くらいならなんとかなる人も多いでしょうが、あの契約書の細かい内容をスッと理解できる人ってどれくらいいるでしょうか?

となると、勧誘者・紹介者の言ってることを鵜呑みにしてしまいますよね。

勧誘者・紹介者を間違えればアウトですし、連絡がとれなくなったら それこそどうして良いのかわかりません。

英語を理解できない契約者が 困ったからと 保険会社やIFAにコンタクトを取ってきたとします。

しかも契約内容をちゃんと理解してない状態で。

どう考えても 対応が大変そうです。

会社側からすれば、日本人の契約者は面倒くさい…と避けるようになっても仕方ない気がします。

悪質な勧誘者・紹介者が多いせいで トラブルも多く、日本の金融庁からの圧力もかかっているんじゃないかな と推測します。

インベスターズトラスト(ITA)まとめ

アドバイザーを介さないと、検討に際してとても重要な詳細内容が確認できません。

調べられる内容だけで良し悪しを決めるのは非常に困難だと思います。

無いと信じたいですが、アドバイザーの知識不足で 間違った情報を提供されても

確認の仕様がないというのは、かなりのリスクだと感じます。

最低限、「年間管理手数料が何に対してかかるパーセンテージなのか」を確認し

実際手数料がどれくらいかかるかは算出すべきでしょう。

本当に手数料が安ければ、そこで初めて検討に値する商品になるのかなと思います。

加えて、S&P500に関しては

仕組債の中身を細かく確認しないかぎり、この元本確保型というのは検討に値しない商品だと思います。

元本保証がないのであれば、わざわざ高い手数料を払う必要は全くないです。

ご自身のNISA口座で「S&P500」を買えば、手数料もずっと安く済みますし

「減額・一時停止・引き出しを、一度決めた契約期間中 一切してはいけない」というリスクも回避できます。

ロイヤルロンドン(RL360°)の記事でも書きましたが

もしインベスターズトラストに投資するのであれば、IFA選びには時間をかけて、サポート体制・運用実績などもしっかり確認してください。

また、インベスターズトラストは日本の金融庁には登録されていませんが、契約すること自体は違法でも何でもないです。

ただ、日本国内でインベスターズトラストの勧誘や販売を行うという行為は、金融商品取引法で禁止されています。

本当に話すだけなら問題ないのですが、紹介料をもらった時点で違法となります。

もし契約したいのであれば、勧誘してくる人を介せず、自分で申し込みましょう。

投資助言代理業の認可を受けている投資顧問会社からでしたら、助言やアドバイスをもらうことは可能です。

しっかりと内容を把握していて ちゃんとデメリットを説明してくれる紹介者はかなり少なく、良いことばかりアピールしてくることが多いので、十分注意してください。

信用できるIFAがみつかったら、上記不明点をしっかり確認のうえ

「解約・減額・一時停止・引き出しをすると元本割れするリスク」

「元本保証の元となっている仕組債のリスク」

をしっかり理解・納得した上で検討するようにしてくださいね。

人生何が起こるかわかりません。

私自身も「毎月の保険料が払えない日がくる」なんて予想もしてませんでした。

「これくらい余裕で払える」と思って契約した生命保険を、積立してきた金額の約半分の解約料を払って 払い戻した経験があるからこそ言えるのですが、”長期間積立をし続けなければ損をする投資”は、それだけで結構なリスクなんです。

少なくとも 私は、こういった商品は避けるようになりました。

状況は人それぞれですし、人によって投資先も変わってくるとは思いますが

私だったら 自分のNISA口座で「S&P500」に投資することを選択します。

シャム

シャム